子育てサイドFIREを目指している私達が、サイドFIREを目指す過程を赤裸々に公開していきます!

とはいえ、これまでも投資はしてきたものの、本格的に始めたのは2021年。

まだまだ始まったばかりの長い道のりです。

サイドFIREを目指すサボさん夫婦 基本情報

✔ 30代後半

✔ 夫:会社員、妻:専業主婦

✔ 子育て真っ最中

✔ 子供2人(3歳、0歳)

この記事を読むとこんなことがわかります

✔ サイドFIREを目指している夫婦の保有資産・投資金額

✔ サイドFIREを目指している夫婦の投資戦略とポートフォリオ

まだまだサイドFIREには程遠い状況ですが、毎月どんなことを考えて資産運用をしているのか。その結果、どう資産が変動していくのか。その辺りを見えるようにしていきます。

自分なりに色々と考えながらも「何となく」資産運用していますが、今後はそれを見える化して「何となく」の投資を「自信を持った」投資にしていきたいです。

保有資産・投資ポートフォリオ全体像

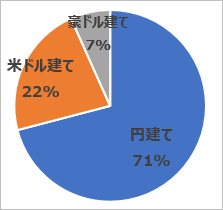

2022年4月保有資産:通貨建て別

まずは資産全体の通貨別の内訳です。

保有資産金額は約4,600万円です。

以前、海外で働いていた時のドル建て貯蓄をまだ持っているため、米ドル建ての資産の割合が少し多くなっています。豪ドル建ての資産は豪ドル建て保険商品です。

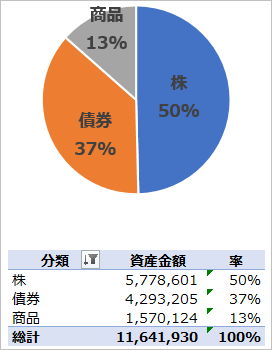

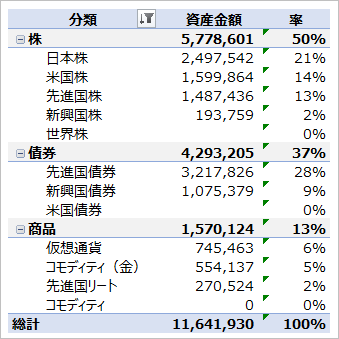

2022年4月投資ポートフォリオ:概要

次に、2022年4月時点の私達の保有している投資対象の概要を紹介します。

投資している金額は上記の通りですが、現金や保険はプラスで3,000万円以上保有しています。

今後この資産を積極的に投資に回していく予定です。

まだ株の比率が低く、債券の比率が高い状態です。また仮想通貨も「商品」としているので商品比率も少し高めです。株への投資を積極的に進めていきます。

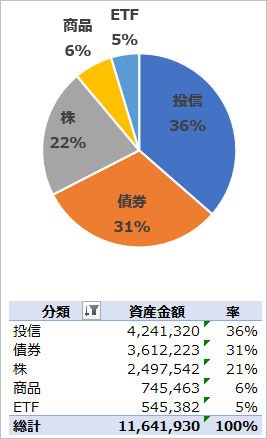

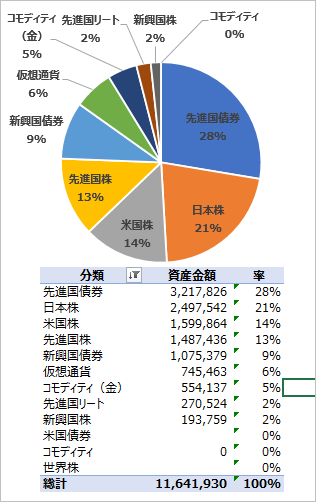

2022年4月投資ポートフォリオ:詳細

次にもう少し細かい分類で見てみます。

2021年から本格的にインデックス投信への積立投資を始めましたが、まだまだ投資金額が足りない状況です。

手元にある資金をいかにこの難しい相場の中でマーケットに投入していくか、毎日頭を悩ませています。

日経平均が1万円の頃からちょこちょこ投資を始めていたのに、しっかり積み立てをしてこなかったことを本当に後悔しています。

でも後悔先に立たず。

この難しい相場でも資産をリスクに晒して拡大を狙っていきます!

投資戦略

投資戦略

② インデックス投資信託の長期積立投資

③ モチベーション維持のため、配当金を狙った米国ETF、高配当株への投資④ 米国ETF購入のための米ドル定期積立⑤ 投資自体を楽しむため、チャート分析の練習のための日本個別株への投資

① ドルコスト平均法による時間の分散

ドルコスト平均法については、世の中にあまたの説明記事があると思いますので説明は省略します。

問題は、これがベストな投資方法か、ということです。

2021年の頭からこの積立を行っていますが、高値で掴んでいる期間がそこそこあったので、今の下落相場では収支はほぼ±0です。

現在も決まった金額で定期的に購入していますが、どうしても高値の時にも買い続けるこの方法が必ずしもベストではないと感じることが多々あります。

じゃあタイミングを大きく買えるかと言われると、そこまでの勇気もなく。。

このように悩んでいる方も多いのではないでしょうか?

② インデックス投資信託の長期積立投資

ドルコスト平均法で買っているのは、Maxis Slimシリーズなどの信託報酬が低い、インデックス投資信託です。

アクティブファンドの投資信託も過去に買ったことはありますが、やはり信託報酬などの経費率はリターンに大きく影響することを実感しました。

長期投資を前提としているため、インデックス投資信託を黙々と買い増していきます。

投資信託は配当なしのものなので、純資産額・基準価格が上がっていくものと信じています。ただ、この投資は配当金がないのがいいところですが、基準価格が上がって含み益が出ていても、現実には1円も収入はありません。

③ モチベーション維持のため、配当金を狙った米国ETF、高配当株への投資

実際に投資したものからリターンが発生することは、投資へのモチベーション維持に繋がります。配当金による現金収入はやっぱりテンションが上がります。

多くの配当金を得るためには、日本の高配当個別株などに投資することもいいですが、やはり個別株に集中投資するのはリスクがかなり高いと思います。

過去に買ったことがある企業もすでにいくつか上場廃止になっています。安定している大企業でも不祥事などで一気に落ちることも考えられます。

米国高配当ETF以外にも、配当利回りの比較的いいものを購入し始めています。

④ 米国ETF購入のための米ドル定期積立

米国ETFを購入するためには、米ドルへの変換が必要です。

現在、米ドル資産は保有しているものの、すぐに使えないお金のため、すぐに使える米ドルが必要な状況です。

米ドルを買うためには、為替手数料を支払う必要があります。私達はSBI証券を使っていますが、為替手数料は下記のようになっています。

SBIネット銀行で米ドル購入:4銭/ドル(~2022年7月24日) ⇒ 6銭/ドル(2022年7月25日~)

SBIネット銀行で米ドル定期積立:2銭/ドル(~2022年7月24日) ⇒ 3銭/ドル(2022年7月25日~)

※SBIネット銀行での為替手数料は、2022年7月25日に改定されます

⑤ 投資自体を楽しむため、チャート分析の練習のための日本個別株への投資

高配当の個別株以外にも個人的に気になる個別株への投資は引き続き行っていきます。

チャート分析の勉強も少ししているので、実際にチャートを見ながらの取引も行っています。

チャートの読み方が分からず、適当なタイミングで売買していた頃と比べると、納得感を持って売買ができるようになってきました。

家計

2022年4月の家計収支

マネーフォワードでつけている家計簿によると、4月の収支は+84,000円でした。

主な支出は以下の通りです。

その他の4万円は夫婦のお小遣いで、それぞれの使い道までは記録していません。(自由に使えるお金もないと疲れちゃいますよね)

住宅費が少ないのは会社の補助がかなり出ているため、自己負担額が少なくなっています。

4月は車のサイドミラーが壊れてそれの修理で約3万円の出費がありました。やっぱり車はお金が掛かりますね。

以上、2022年4月の資産状況、家計状況でした!

\誰でも超簡単!15分でライフプランを作成!/

<Java Money>