毎週、次の土日を楽しみにしながら月曜から金曜まで働き、クタクタになって平日は子供の顔もろくに見れない毎日・・・。

毎日が忙しくて疑問を感じながらも何も変えられず、ただただ時間だけが過ぎていく・・・。このままで私の人生いいの!?

そんな中、最近巷でよく聞く、FIRE(ファイア)という言葉。

Financial Independence, Retire Early

FI=経済的な独立をして、RE=早期に退職する。

不自由な仕事を辞めて自由に働きながら楽しく生きる!そんな生活に純粋に憧れます。

私達サボちゃん夫婦もこれまで細々と投資をしながら資産形成をしてきましたが、せっかく投資をするならFIREを一つの目標にしたい!ということで、本格的にFIREを目指して動き出します!

今回の記事では、以下の本を参考にしながら私達家族のFIRE目標を設定します。

\誰でも超簡単!15分でライフプランを作成!/

目標設定のためのサボちゃん夫婦の基礎情報

家族構成

私達サボちゃん夫婦は、夫サボさん、妻サボちゃん、娘、息子の4人家族です。

夫婦は30代後半ですが、子供ができるのが遅かったので、子供はまだは3歳以下です。

これから生活費も、教育費もどんどん増えていくことが予想されます。

住宅

現時点では賃貸アパート暮らしです。ただ、数年後には実家に戻り家を建て直す予定です。

今のところ家賃も会社の補助があるためあまり大きな負担になっていません。

土地と古い家はもらえる予定ですが、家を建て替えたら毎月のローンが今より重くのしかかってきます。

子供の教育費

子供の教育費については、別の記事で紹介しているライフプランで算出してあります。

\誰でも超簡単!15分でライフプランを作成!/

幼稚園は私立、小学校、中学、高校は公立、大学は私立理系の下宿を想定すると、一人約1,800万円も掛かります。(習い事も含まれています)

年間の生活費

年間の生活費は、下記の記事で紹介している通り、毎月の収支を管理しているためしっかり算出ができます。

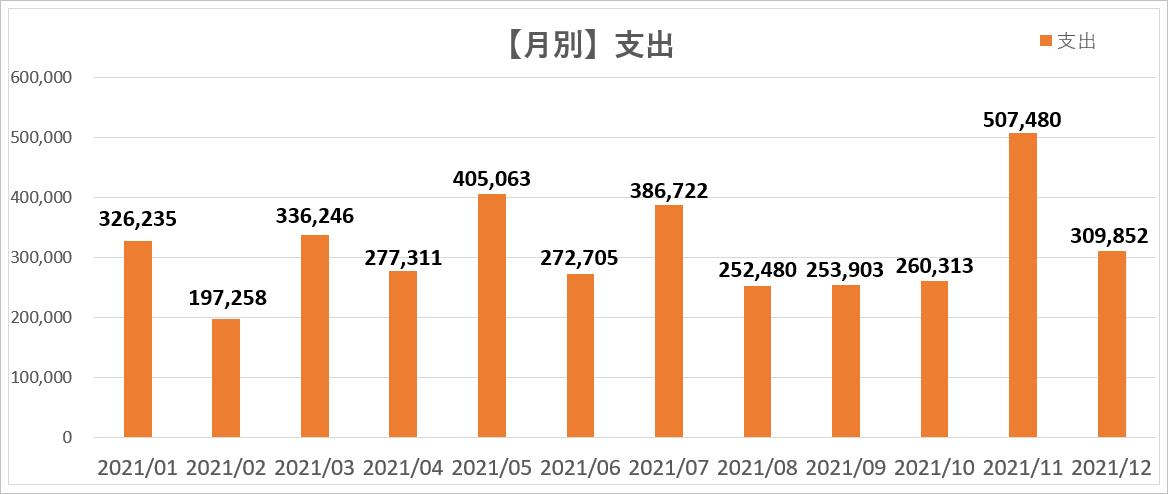

2021年の実際の支出は以下のようになっています。合計で約3,800,000円/年、月平均は約315,000円/月、となっています。

この年は出産費用、車検2回分、PC購入などの特別出費がありますが、それ以外は、コロナで交際費が少なかったり、ほとんどの期間が3人家族の状態での支出です。4人家族で子どもが大きくなったらもっと支出が大きくなることは確実です。

この後、生活費については見直しを行っています。生活費の見直しについての記事はこちらです。

現在の資産状況

詳細は今後記事で公開していく予定ですが、金融資産としては、既に4,000万円以上を保有しています。

これまでにコツコツ働いて貯めてきたお金を、細々と投資しながら少しずつ増やしてきました。

投資は約10年ほどやっていますが、本格的に投資し始めたのはここ2年位です。それまでは何となく株を少し買ったり売ったり、投資信託を適当に少し保有したり、その程度の投資でした。

フルFIREかサイドFIREか

FIREを目指すときに一番大きな前提として、FIRE後にも収入を得る仕事をするかどうか(フルFIREかサイドFIREか)を決める必要があります。

生活費必要年数と運用利益率の設定

FIREの本に書いてある内容をみると以下のようになっています。

必要生活費:300万円/年 × 25年分 = 目標金額:7,500万円

運用利益率:4%(アメリカの過去の市場成長率7%からインフレ率3%を引いた値)

7,500万円を4%で運用できれば、年間300万円の収益が出るため、収益だけで年間の必要な生活費が稼げるという仕組みです。

最終的なFIREの目標金額の設定

実際に書いてみると支出多すぎ、これからの教育費や住宅費のことなど不安要素がたくさんあることに気付きました。

夫婦で話合ってお互いの方向性の整合ができたので良かったです!

ここから最終的な私達のFIRE目標を設定します!

まずはあまり関係ないですが、フルFIREの場合を見てみます。

フルFIRE 目標金額

日常生活費(教育費除く) 30万円/月 + 住宅ローン 10万円/月= 480万円/年 × 25年分

= 12,000万円 + 教育費 3,600万円

= 目標金額:15,600万円

サイドFIRE 目標金額

日常生活費(教育費除く) 30万円/月 + 住宅ローン 10万円/月 ー 勤労収入 20万円/月

= 240万円/年 × 25年分

= 6,000万円 + 教育費 3,600万円

= 目標金額:9,600万円

今後の生活費の見直しや教育費の精度アップについても記事を書いていきますので、皆さんの参考になれば嬉しいです!

よ~し!FIREを目指して頑張るぞ!!

※今回はこの本を参考にさせて頂きました。

この後の目標金額の更新をしています。

\誰でも超簡単!15分でライフプランを作成!/

<Java Money>