子どもの教育費について、こんな不安はありませんか?

- 教育費って、結局いくら必要なの?

- 子ども1人あたり1,000万円と聞くけれど、本当?

- 公立と私立でどれくらい違うの?

- 大学進学までに、いつまでにいくら準備すればいい?

- 教育費を考えると、将来の家計が不安になる

教育費は、子育て世帯にとって大きな支出のひとつです。

ただし、教育費は「子ども1人あたりいくら」と一言で決められるものではありません。

幼稚園から高校まで公立か私立か、大学が国公立か私立か、文系か理系か、自宅通学か一人暮らしかによって、必要になる金額は大きく変わります。

だからこそ大切なのは、平均額だけを見ることではなく、わが家の進路イメージ・子どもの年齢・家族のライフイベントと一緒に考えることです。

この記事では、教育費の目安、進路による違い、教育費をライフプラン表でシミュレーションする方法をわかりやすく解説します。

この記事でわかること

- 教育費が大きな支出になりやすい理由

- 公立・私立で教育費がどれくらい変わるか

- 幼稚園・小学校・中学校・高校・大学でかかる費用の目安

- 教育費をライフイベントと一緒に考えるべき理由

- ライフプラン表で教育費をシミュレーションする方法

教育費・将来収支・資産推移をまとめて見える化したい方へ

ライフプラン表テンプレートでは、家族の年齢、収入、支出、教育費、ライフイベント、将来の資産推移をまとめて確認できます。

「教育費は足りる?」「将来の貯蓄は大丈夫?」という不安を、まずは数字で整理してみませんか?

教育費はいくら必要?まずは結論

教育費は、子どもの進路によって大きく変わります。

文部科学省の調査などをもとに見ると、幼稚園から高校まででも、公立中心か私立中心かで大きな差があります。

さらに、大学進学時には、国公立か私立か、文系か理系か、自宅から通うか一人暮らしをするかによって、必要額が大きく変わります。

教育費の考え方

- 公立中心なら、教育費は比較的抑えやすい

- 私立を選ぶ時期が増えるほど、教育費は大きくなる

- 大学で一人暮らしをする場合、生活費や仕送りも必要になる

- 兄弟姉妹がいる場合、教育費のピークが重なることもある

つまり、教育費は単純に「1人いくら」と考えるより、いつ、どの進路で、どれくらい必要になるかを見ておくことが大切です。

教育費の不安を減らすには、平均額を知るだけでなく、わが家の場合に置き換えてシミュレーションする必要があります。

教育費が大きく変わる3つの理由

教育費が家庭によって大きく変わる理由は、主に次の3つです。

- 公立か私立かで費用が大きく変わる

- 大学の進路で費用が変わる

- 自宅通学か一人暮らしかで費用が変わる

1. 公立か私立かで費用が大きく変わる

幼稚園、小学校、中学校、高校の教育費は、公立か私立かによって大きく変わります。

特に小学校や中学校で私立を選ぶ場合、毎年の支出が大きくなり、家計への影響も大きくなります。

「できれば私立も選択肢に入れたい」と考えている場合は、早めにライフプラン表へ反映し、家計全体で無理がないか確認しておくと安心です。

2. 大学の進路で費用が変わる

大学費用も、国公立か私立か、文系か理系かによって変わります。

一般的に、私立理系は私立文系よりも授業料や設備関連の費用が高くなりやすいです。

大学進学は子どもが18歳前後になってからですが、準備はもっと早くから始める必要があります。

3. 自宅通学か一人暮らしかで費用が変わる

大学で一人暮らしをする場合、学費だけでなく、家賃、食費、光熱費、交通費、生活費なども必要になります。

仕送りをする場合は、その分だけ家計への負担が増えます。

大学費用を考えるときは、授業料だけでなく、自宅から通えるか、一人暮らしを想定するかも含めて考える必要があります。

幼稚園から高校までの教育費の目安

ここからは、幼稚園から高校までの教育費の目安を見ていきます。

文部科学省の「子供の学習費調査」では、学校教育費、学校給食費、学校外活動費を含めた学習費総額が公表されています。

令和5年度の学習費総額の目安は、以下のとおりです。

| 学校種別 | 公立 | 私立 |

|---|---|---|

| 幼稚園 | 約18.5万円 | 約34.7万円 |

| 小学校 | 約36.7万円 | 約174.2万円 |

| 中学校 | 約54.2万円 | 約156.0万円 |

| 高校 | 約59.7万円 | 約117.9万円 |

※文部科学省「令和5年度子供の学習費調査」をもとに、万円単位で概算表示しています。実際の教育費は地域、学校、習い事、塾、家庭の方針によって変わります。

表を見ると、特に小学校・中学校では、公立と私立で大きな差があることが分かります。

また、公立でも学年が上がるにつれて、塾代や習い事、部活動、受験関連費用などが増える家庭もあります。

大学費用はさらに大きな負担になりやすい

大学進学は、教育費の中でも特に大きな負担になりやすい時期です。

入学金、授業料、設備費などに加えて、一人暮らしをする場合は生活費も必要になります。

令和7年度の私立大学の初年度納付金等の平均は、文部科学省の調査で約150.8万円とされています。

国公立大学でも、入学料や授業料が必要になります。

さらに、自宅外から通う場合は、住まいに関する費用、食費、光熱費、日用品費などもかかります。

大学費用で見落としやすいもの

- 入学金

- 授業料

- 施設設備費

- 教材費・パソコン代

- 受験費用

- 通学費

- 一人暮らしの生活費

- 仕送り

大学費用は、子どもが高校生になってから慌てて準備するには大きな金額になりやすいです。

子どもが小さいうちから、進路の幅をある程度想定しておくと、準備しやすくなります。

教育費はライフイベントと一緒に考えるべき

教育費を考えるときに大切なのは、教育費だけを単独で見ないことです。

たとえば、子どもの大学進学時期に、家計全体ではどんなことが起きているでしょうか。

- 夫婦は何歳になっているか

- 下の子の教育費と重なる時期はあるか

- 車の買い替えや家電の買い替えが重ならないか

- 家族旅行や帰省費用はどのくらいかかるか

- 老後資金の準備はどのくらい進んでいるか

- 毎年の貯蓄ペースは維持できそうか

教育費が多くかかる時期に、他の大きな支出が重なると、家計がかなり厳しくなることがあります。

逆に、事前に分かっていれば、支出の時期をずらしたり、早めに貯蓄を増やしたり、家計を見直したりすることができます。

教育費は「いつ必要になるか」が大切です

教育費は総額だけでなく、必要になるタイミングを見ることが重要です。家族の年齢や他のライフイベントと並べて考えると、準備すべき時期が見えやすくなります。

ライフプラン表で教育費をシミュレーションする方法

教育費を現実的に考えるには、ライフプラン表を作るのがおすすめです。

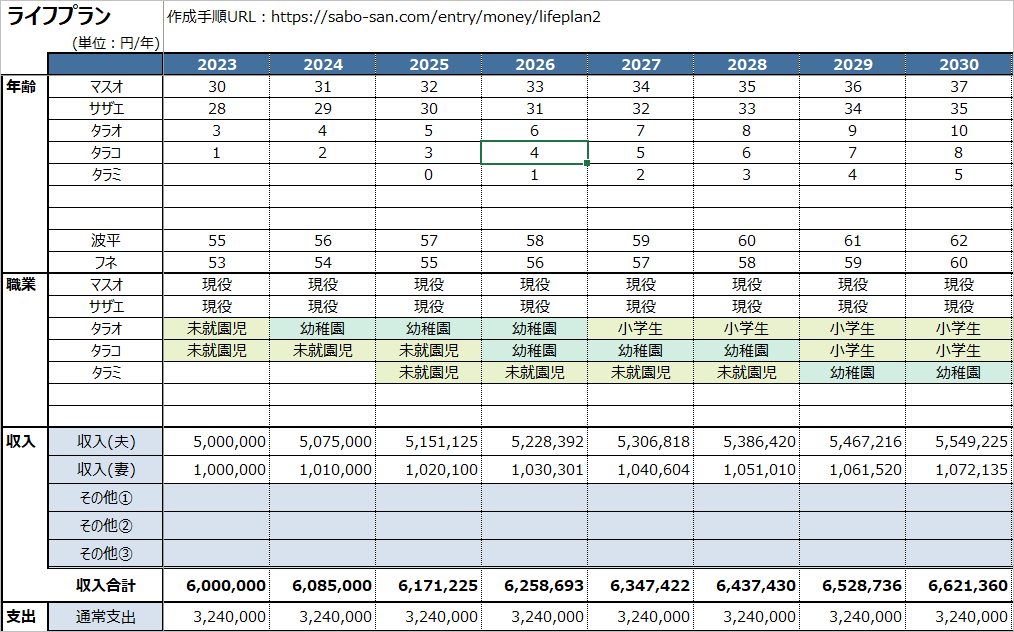

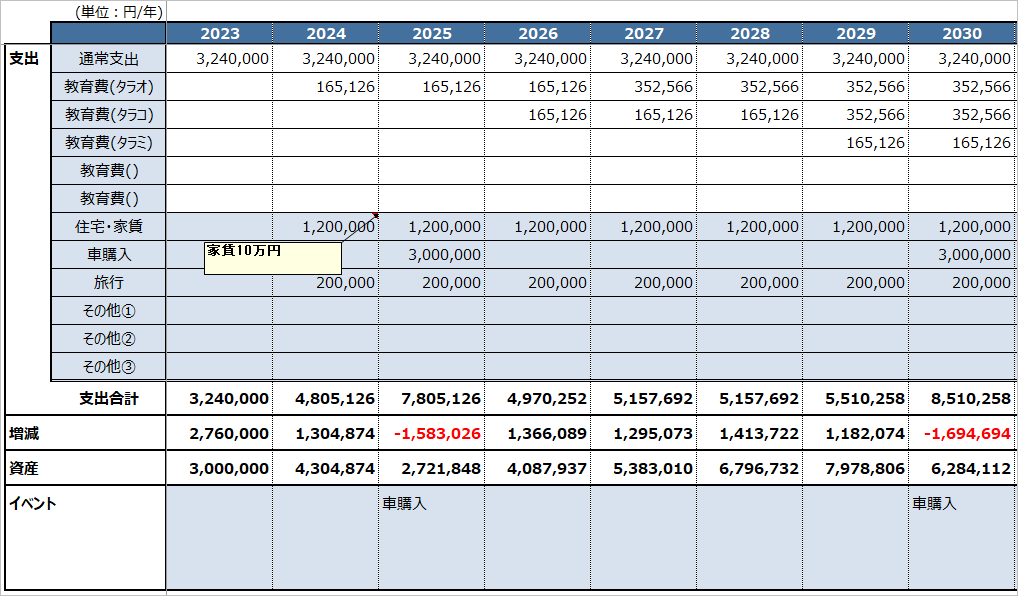

ライフプラン表を使うと、子どもの年齢、進路、教育費、毎年の収入・支出、貯蓄額、将来の資産推移をまとめて確認できます。

特にExcelで作ると、条件を変えながら何度もシミュレーションしやすいです。

ライフプラン表で確認できること

- 子どもの年齢ごとの教育費

- 幼稚園から高校までの公立・私立パターン

- 大学費用の想定

- 教育費が大きくなる年

- 年間収支の推移

- 将来の資産残高

- 家族のライフイベントとの重なり

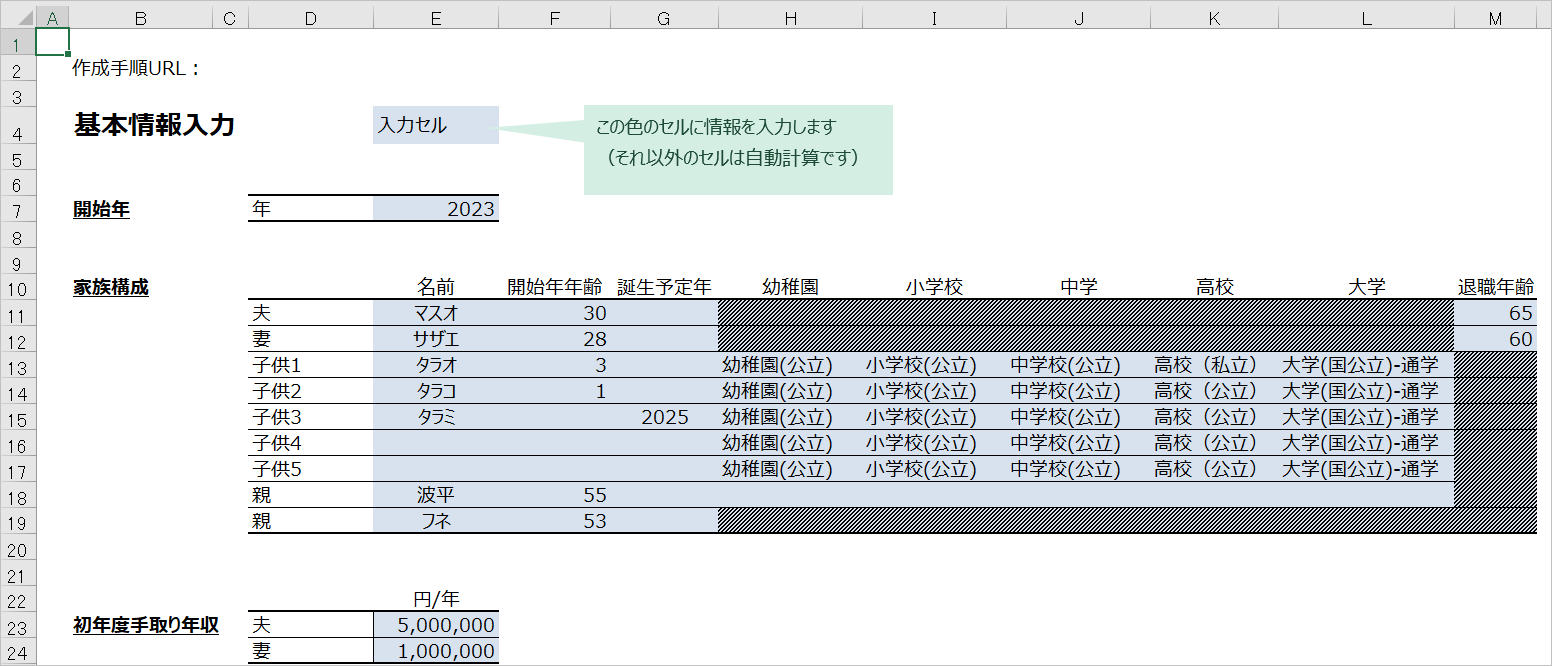

教育費の入力画面は、以下のようなイメージです。

子どもの年齢や進路を入力すると、ライフプラン表に教育費が反映されます。

進路を変更すれば、教育費だけでなく、将来の収支や資産推移も変わります。

教育費を家庭ごとにシミュレーションしたい方へ

ライフプラン表テンプレートでは、子どもの進路や教育費を入力し、将来の家計への影響を確認できます。

進路を変えた場合の資産推移も確認できるため、「どの進路なら家計に無理がないか」を考えやすくなります。

ライフプラン表のアウトプット例

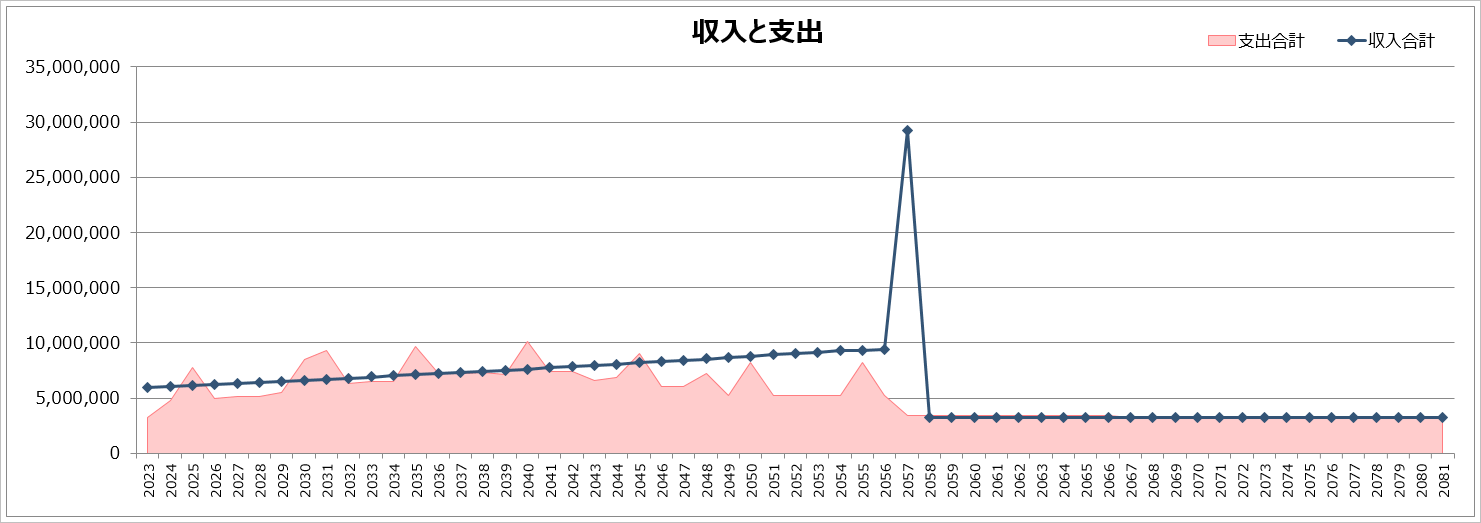

ライフプラン表を作成すると、教育費だけでなく、人生全体のお金の流れを確認できます。

たとえば、次のようなアウトプットを確認できます。

ライフプラン表のイメージ

収入と支出のグラフ

資産推移のグラフ

ライフプラン表を使うと、以下のようなことを確認できます。

- 子どもの進路別に教育費をシミュレーションできる

- 教育費が大きくかかる時期を確認できる

- 教育費と他のライフイベントを一緒に確認できる

- 老後資金の準備状況も確認できる

- 支出を見直した場合の資産推移を確認できる

- 家族で将来のお金について話し合いやすくなる

ライフプラン表の詳しい作り方や入力方法は、こちらの記事で解説しています。

教育費シミュレーションで確認したいポイント

教育費をシミュレーションするときは、金額だけでなく、タイミングも確認しましょう。

特に見ておきたいのは、以下のポイントです。

- 子どもが何歳のときに教育費が大きくなるか

- 大学費用が何年続くか

- 兄弟姉妹の教育費が重なる時期はあるか

- 他の大きな支出と重ならないか

- 教育費が終わったあと、老後資金の準備期間がどれくらいあるか

- 資産が大きく減る年はないか

教育費は、準備する期間が長いほど対策しやすくなります。

早めにシミュレーションしておけば、貯蓄、節約、収入アップ、支出の見直しなど、今からできることを考えやすくなります。

教育費の前提を作るには、現在の家計把握も大切

ライフプラン表で教育費を考えるときには、教育費そのものだけでなく、現在の家計状況も大切です。

たとえば、ライフプラン表には、現在の貯蓄額、年間収入、年間支出、毎年の貯蓄額などを入れていきます。

この数字がざっくりしすぎていると、将来のシミュレーションも現実感が出にくくなります。

そのため、まず現在の家計を整理したい方は、家計簿データを見える化しておくと便利です。

現在の家計もあわせて確認したい方へ

マネーフォワードMEのデータを使って、年間家計・費目別支出・貯蓄率・固定費/変動費・家計診断まで確認できる家計簿テンプレートも作成しています。

現在の年間支出や貯蓄率が分かると、ライフプラン表のシミュレーションも作りやすくなります。

家計簿とライフプラン表の違いについては、こちらの記事で詳しく解説しています。

家計簿とライフプラン表の違いとは?まずどちらから作るべきかを解説

よくある質問

教育費は1人いくら必要ですか?

進路によって大きく変わります。

すべて公立中心で進む場合と、私立や一人暮らしを想定する場合では、必要額に大きな差が出ます。

そのため、「1人いくら」と決めつけるより、家庭ごとの進路想定でシミュレーションすることが大切です。

教育費はいつから準備すればいいですか?

できるだけ早く準備を始めるのがおすすめです。

特に大学費用はまとまった金額が必要になりやすいため、子どもが小さいうちから少しずつ準備しておくと安心です。

ただし、教育費だけを優先しすぎると、老後資金や日々の家計に無理が出ることもあります。

ライフプラン表で家計全体を見ながら考えることが大切です。

教育費と老後資金はどちらを優先すべきですか?

どちらも大切ですが、家庭の状況によって優先順位は変わります。

教育費は必要になる時期がある程度決まっている一方、老後資金は長期的に準備する必要があります。

教育費と老後資金を別々に考えるのではなく、ライフプラン表で同時に確認するのがおすすめです。

大学で一人暮らしをすると負担はどれくらい増えますか?

一人暮らしをする場合は、学費に加えて家賃、食費、光熱費、日用品費などが必要になります。

仕送りをする場合は、その分だけ家計への負担が増えます。

大学費用を考えるときは、授業料だけでなく、生活費も含めて確認しましょう。

無料テンプレートでも教育費シミュレーションはできますか?

無料テンプレートでも、教育費を手入力すればシミュレーションはできます。

ただし、進路別に教育費を反映したり、大学の進路や一人暮らし有無まで設定したりするには、手間がかかる場合があります。

教育費を細かく見たい方は、進路別に設定できるテンプレートを使うと便利です。

まとめ:教育費はライフプラン表で早めに見える化しよう

教育費は、子育て世帯にとって大きな支出です。

しかも、進路によって必要額が大きく変わります。

幼稚園から高校まで公立か私立か、大学が国公立か私立か、一人暮らしをするかどうかによって、家計への影響は大きく変わります。

この記事のまとめ

- 教育費は進路によって大きく変わる

- 公立・私立、大学進学、一人暮らしの有無で差が出る

- 教育費は金額だけでなく、必要になるタイミングも重要

- 教育費は家族のライフイベントと一緒に考えるべき

- ライフプラン表を使うと、教育費と将来の家計をまとめて確認できる

教育費の不安を減らすためには、まず一度、家族のお金を見える化してみることが大切です。

「なんとなく不安」という状態から、「いつ、どれくらい必要か分かる」状態に変わるだけでも、今やるべきことが見えやすくなります。

教育費と将来のお金を、まとめて見える化しませんか?

ライフプラン表テンプレートでは、教育費・将来収支・資産推移をまとめて確認できます。

家族のお金の不安を、まずは数字で整理してみましょう。