今のまま働いていて、将来のお金は大丈夫なのかな。

子どもの教育費、老後資金、車の買い替え、毎月の生活費……。

家族のお金について考え始めると、不安は尽きませんよね。

でも、お金の不安は、実は「具体的な数字で見えていないから不安」になっていることが多いです。

毎月いくら使っているのか。

年間でどれくらい貯められているのか。

将来、教育費や老後資金が必要になる時期に、家計はどうなりそうなのか。

こうした数字が見えるようになると、漠然とした不安を少しずつ整理できます。

この記事では、FPが実践しているお金管理の考え方として、家計簿・年間収支・ライフプラン表をつなげて家族のお金を見える化する方法を紹介します。

この記事でわかること

- FPが実践しているお金管理の全体像

- マネーフォワードMEで家計簿をつけるメリット

- 年間収支を確認する重要性

- 家計簿データをライフプラン表につなげる考え方

- 現在の家計と将来のお金を一緒に見える化する方法

まずは「現在の家計」と「将来のお金」を分けて考えましょう

現在の家計を把握するには家計簿。

将来のお金を見える化するにはライフプラン表がおすすめです。

FPのお金管理方法:全体像

お金の管理というと、難しそうに感じるかもしれません。

でも、やることを分けて考えるとシンプルです。

私がおすすめしたい流れは、次の3ステップです。

STEP 1|現在の家計を知る

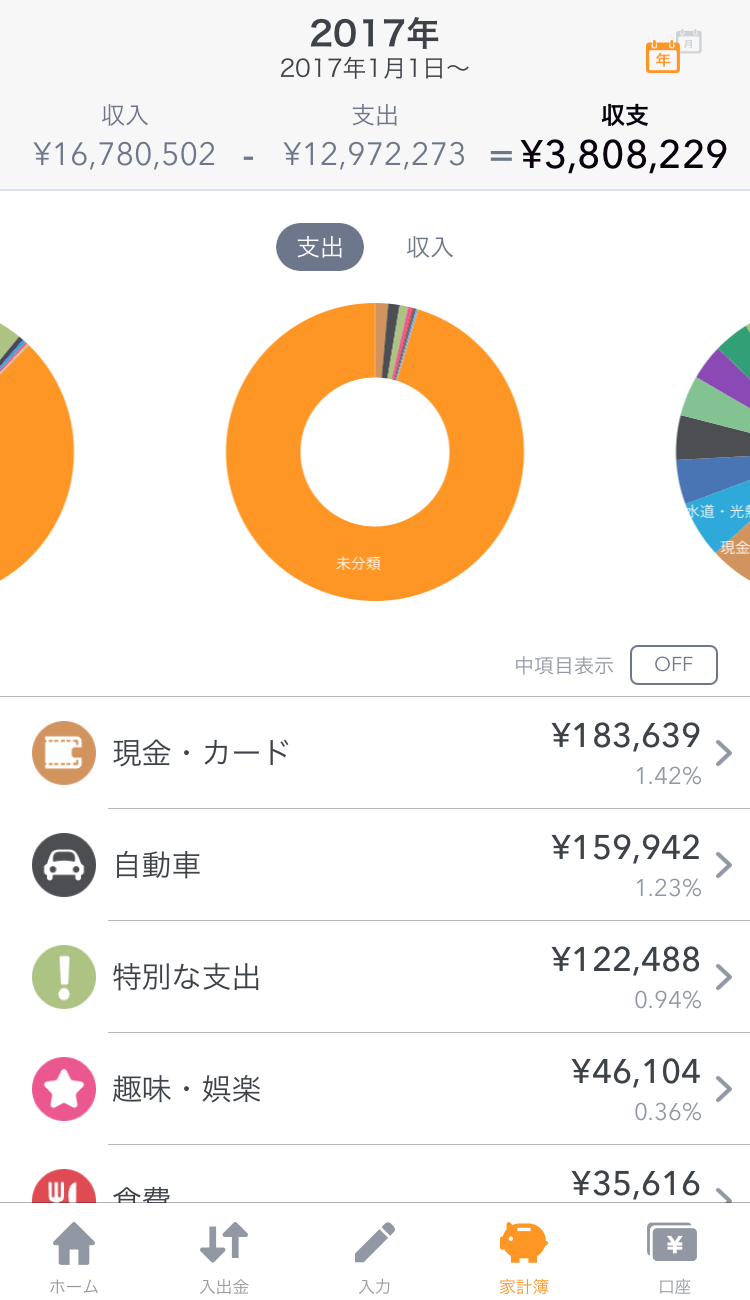

マネーフォワードMEなどの家計簿アプリで、毎月の収入・支出を記録します。

STEP 2|年間収支を確認する

1年間の収入・支出・貯蓄額を確認し、わが家のお金の流れを整理します。

STEP 3|ライフプラン表で将来を見える化する

年間収支や現在の貯蓄額をもとに、教育費・老後資金・将来の資産推移を確認します。

ポイントは、現在の家計管理と将来のライフプランを分けて考えないことです。

毎月の家計簿で現在のお金の流れを把握し、その数字をライフプラン表に反映することで、将来のシミュレーションも現実的になります。

まずは家計簿で「現在の家計」を把握する

最初に行うのは、毎月の家計簿です。

家計簿は、ただ記録するためのものではありません。

大切なのは、自分たち家族が何にいくら使っているのかを見える化することです。

マネーフォワードMEのような家計簿アプリを使うと、銀行口座やクレジットカードの利用明細を取り込み、収入や支出を管理しやすくなります。

現金を使った場合も、レシート読み取りや手入力で記録できます。

まずは、完璧を目指さなくて大丈夫です。

大事なのは、毎月の収入・支出・貯蓄額をざっくりでも把握することです。

家計簿で確認したいこと

- 毎月の収入

- 毎月の支出

- 食費・日用品・通信費などの費目別支出

- 固定費と変動費のバランス

- 毎月どれくらい貯蓄できているか

- 赤字になりやすい月はあるか

元記事で使用していたマネーフォワードMEの操作画像を残す場合は、この下に入れると自然です。

家計簿を続けていくと、毎月の支出だけでなく、年間で見たときの家計のクセも見えてきます。

年間収支を確認すると、家計の本当の姿が見えてくる

毎月の家計簿をつけていると、「今月は黒字だった」「今月は使いすぎた」という短期的な判断はしやすくなります。

ただし、家計管理で本当に大切なのは、年間で見たときに家計がどうなっているかです。

たとえば、毎月は黒字に見えても、年払いの保険料、帰省費用、旅行費、家電の買い替え、車関連費用などが重なると、年間では思ったほど貯まっていないこともあります。

逆に、月によって支出が多くても、年間で見ればしっかり貯蓄できている場合もあります。

そのため、少なくとも年に1回は、年間の収入・支出・貯蓄額を確認するのがおすすめです。

年間収支で確認したいこと

- 1年間の収入合計

- 1年間の支出合計

- 年間でいくら貯蓄できたか

- 支出が大きい費目は何か

- 固定費が高すぎないか

- 翌年に見直したい支出は何か

マネーフォワードMEなどの家計簿アプリでは、月単位・年単位で収支を確認できます。

年間の収入と支出が分かれば、ライフプラン表に入力する前提数字も作りやすくなります。

家計簿データをもっと活用したい方へ

マネーフォワードMEにたまった家計簿データを使って、年間家計・費目別支出・貯蓄率・固定費/変動費・家計診断まで確認できるExcelテンプレートを作成しています。

現在の家計を整理してからライフプラン表を作ると、将来のお金のシミュレーションも現実的になります。

年間収支をライフプラン表に反映する

年間収支が分かったら、次はその数字をライフプラン表に反映します。

ライフプラン表では、現在の貯蓄額、年間収入、年間支出、教育費、老後資金、将来のライフイベントなどをもとに、将来のお金の流れを確認します。

ここで重要なのは、ライフプラン表の数字を「なんとなく」で入れないことです。

家計簿や年間収支で把握した数字を使うことで、将来のシミュレーションがより現実的になります。

ライフプラン表に入れたい情報

- 現在の貯蓄額

- 年間収入

- 年間支出

- 毎年どれくらい貯蓄できそうか

- 子どもの教育費

- 車の買い替えや旅行などの大きな支出

- 退職後の収入や老後資金の見通し

ライフプラン表を作ると、今の家計ペースを続けた場合に、将来の資産がどう動くのかを確認できます。

「今の支出ペースで大丈夫か」

「教育費が増える時期に資産が大きく減らないか」

「老後資金まで考えたときに、今から何を見直すべきか」

こうしたことを数字で考えやすくなります。

将来のお金を見える化したい方へ

ライフプラン表テンプレートでは、家族の年齢、収入、支出、教育費、ライフイベント、将来の資産推移をまとめて確認できます。

年間収支をもとに将来のお金を整理したい方におすすめです。

ライフプラン表は定期的に見直す

ライフプラン表は、一度作って終わりではありません。

家族の状況は毎年変わります。

収入が変わることもありますし、支出が増えることもあります。

子どもの進路、車の買い替え、旅行、退職時期なども、実際にはその時々で変わっていきます。

そのため、ライフプラン表は定期的に見直すことが大切です。

見直しのタイミング

- 年に1回、家計を振り返るとき

- 子どもの進路が変わったとき

- 大きな支出を予定するとき

- 収入や支出が大きく変わったとき

- 老後資金や投資方針を見直したいとき

ライフプラン表は、将来のお金を完璧に予測するためのものではありません。

むしろ、家族の状況に合わせて何度も更新しながら、今やるべきことを考えるためのツールです。

プラスα:現在の資産明細も確認しておく

ライフプラン表を作ると、将来のお金の流れを大まかに確認できます。

一方で、ライフプラン表だけでは、現在の資産明細までは細かく見えにくい場合があります。

たとえば、預金、投資信託、株式、外貨、保険など、現在の資産がどのような内訳になっているかは、別で確認しておくと便利です。

将来のライフプランでは「資産総額」として見る。

現在の資産管理では「資産の中身」を見る。

このように役割を分けると、管理しやすくなります。

資産管理で確認したいこと

- 預金はいくらあるか

- 投資信託や株式はいくらあるか

- リスク資産の割合は高すぎないか

- 生活防衛資金は足りているか

- 将来に向けて資産配分を見直す必要があるか

資産管理について詳しく見たい方は、こちらの記事も参考にしてください。

現在の家計と将来のお金は、セットで考える

お金の管理で大切なのは、現在だけを見ることでも、将来だけを見ることでもありません。

現在の家計と将来のお金をつなげて考えることです。

毎月の支出を把握していないと、ライフプラン表の年間支出もざっくりした数字になってしまいます。

逆に、将来の教育費や老後資金を見ていないと、今どれくらい貯蓄すべきかも分かりにくくなります。

そのため、家計管理は次の流れで考えると分かりやすいです。

2つのテンプレートで見える化

家計簿テンプレートで現状を整理し、ライフプランテンプレートで将来のお金を確認する流れがおすすめです。

よくある質問

家計簿だけではだめですか?

家計簿は、現在の家計を把握するためにはとても役立ちます。

ただし、家計簿だけでは、10年後・20年後のお金の見通しまでは分かりにくいです。

現在の家計を整えるには家計簿、将来のお金を確認するにはライフプラン表、というように役割を分けると使いやすくなります。

ライフプラン表だけ作ればよいですか?

ライフプラン表を作るには、現在の貯蓄額、年間収入、年間支出などの数字が必要です。

そのため、現在の家計が分からないまま作ると、シミュレーションがざっくりしすぎる場合があります。

まず家計簿で現在の家計を把握し、その数字をライフプラン表に反映する流れがおすすめです。

マネーフォワードMEのデータはそのまま使えますか?

マネーフォワードMEのデータを活用すると、家計の把握がしやすくなります。

ただし、データ出力や連携できる機能は利用プランやサービス仕様によって変わる場合があります。

実際に使う場合は、マネーフォワードME側の最新仕様を確認してください。

Excelが苦手でもできますか?

入力項目が整理されたテンプレートであれば、Excelが苦手な方でも使いやすいです。

ただし、最低限の入力、保存、更新などの操作は必要です。

不安な方は、まず使い方ガイドを確認してから利用するのがおすすめです。

まとめ:家計簿で現在を知り、ライフプラン表で将来を考える

お金の不安は、漠然と考えているだけではなかなか消えません。

でも、数字で見えるようにすると、少しずつ整理できます。

家計管理で大切なのは、現在と将来をつなげて考えることです。

この記事のまとめ

- 家計簿で現在の収入・支出を把握する

- 年間収支で家計の本当の状態を確認する

- 年間収支をライフプラン表に反映する

- ライフプラン表で教育費・老後資金・将来の資産推移を確認する

- 現在の資産明細も別で確認しておく

まずは、現在の家計を知ること。

そして、その数字をもとに将来のお金を見える化すること。

この流れを作ると、家計管理はかなり分かりやすくなります。

家族のお金を、現在から将来まで見える化しませんか?

現在の家計を把握したい方は家計簿テンプレート。

将来のお金を考えたい方はライフプランテンプレートがおすすめです。